Capítulo 5 Semana 5

5.1 Aula 20

Variáveis aleatórias discretas são frequentemente classificadas de acordo com suas funções de probabilidade. A seguir, apresentamos alguns dos tipos mais comuns.

Variáveis aleatórias Bernoulli e Binomial

Suponha que um experimento cujo resultado possa ser classificado como sucesso ou fracasso seja realizado. Se \(X=1\) quando o resultado é sucesso e \(X=0\) quando fracasso, então, a função de probabilidade de \(X\) é dada por \[\begin{align} p(0) &= P(\{X=0\}) = 1-p,\\ p(1) &= P(\{X=1\}) = p, \tag{5.1} \end{align}\] em que \(p\), \(0\leq p \leq 1\), é a probabilidade de que a tentativa seja um sucesso. Uma variável aleatória \(X\) é chamada de variável aleatória de Bernoulli se sua função de probabilidade for dada como na Expressão (5.1), para \(p \in (0,1)\). Notação: \(X \sim \mathrm{Bernoulli}(p)\).

Suponha agora que \(n\) tentativas independentes, cada uma com probabilidade \(p\) de sucesso e probabilidade de fracasso \(1-p\), sejam realizadas. Se \(Y\) representa o número de sucessos que ocorrem nas \(n\) tentativas, enão \(Y\) é uma variável aleatória binomial com parâmetros \((n,p)\). Note que uma variável aleatória Bernoulli é uma variável aleatória binomial com parâmetros \((1,p)\). Notação: \(X \sim \mathrm{bin}(n,p)\).

A função de probabilidade de uma variável aleatória binomial com parâmetros \((n,p)\) é \[p(i) = \underbrace{n \choose i}_{\substack{\small{\text{De $n$ repetições}} \\ \small{\text{do experimento, em quantas}} \\ \small{\text{combinações aparecem}} \\ \small{\text{$y$ sucessos}}}} \times \underbrace{p^i}_{\substack{\small{\text{Probabilidade}}\\ \small{\text{de sucesso}} \\ \small{\text{ocorrendo $y$ vezes}}}} \times \underbrace{(1-p)^{n-1}}_{\substack{\small{\text{Probabilidade de fracasso}} \\ \small{\text{ocorrendo $(n-y)$ vezes}}}},\] para \(i=0,1,2,\ldots,n\).

Pelo teorema binomial, a soma das probabilidades é igual a \(1\) \[\sum_{i=0}^{\infty}p(i) = \sum_{i=0}^{n}{n \choose i}p^i(1-p)^{n-i} = [p+(1-p)]^n=1.\]

Propriedades das variáveis aleatórias binomiais

Para começar, vamos calcular o seu valor esperado e sua variância. Então, \[\begin{align*} E[X^k] &= \sum_{i=0}^{n}i^k{n \choose i}p^i(1-p)^{n-1}\\ &=\sum_{i=1}^{n}i^k{n \choose i}p^i(1-p)^{n-1}. \end{align*}\]

Usando a identidade \[i{n \choose i} = n{n-1 \choose i-1},\] temos \[\begin{align*} E[X^k] &= np\sum_{i=0}^{n}i^{k-1}{n-1 \choose i-1}p^{i-1}(1-p)^{n-i}\\ &\stackrel{\text{j=i-1}}{=} np\sum_{j=0}^{n}(j+1)^{k-1}{n-1 \choose j}p^{j}(1-p)^{n-1-j}\\ &=npE[(Y+1)^{k-1}], \end{align*}\] em que \(Y\) é uma variável aleatória binomial com parâmetros \(n - 1,\) \(p\). Fazendo \(k = 1\) na equação anterior, temos \[E[Y] = np.\]

Fazendo \(k = 2\) na equação anterior e usando a fórmula precedente para o valor esperado de uma variável aleatória binomial, temos \[\begin{align*} E[X^2] &= np(1-p)E[Y+1] \\ &= np[(n-1)p+1]. \end{align*}\] Como \(E[X] = np\), obtemos \[\begin{align*} Var(X) &= E[X^2] - E[X]^2\\ &= np[(n-1)p+1] - (np)^2\\ &= np(1-p). \end{align*}\]

R para realizar os calculos através da função dbinom.

## [1] 0.046656## [1] 0.186624## [1] 0.31104## [1] 0.27648## [1] 0.13824## [1] 0.036864## [1] 0.004096Como R é uma linguagem de programação vetorizada, podemos fazer todos os cálculos utilizando apenas o comando abaixo.

## [1] 0.046656 0.186624 0.311040 0.276480 0.138240 0.036864 0.004096Além da função dbinom, existem outras funções implementadas em R que são relacionadas à distribuição binomial, a saber

dbinomcalcula a densidade, por exemplo, para obter \(P(a<X<b)\), usesum(dbinom(a:b, 6, 0.4)),pbinomcalcula a função de distribuição, por exemplo, para obter \(P(X\leq a)\), usepbinom(a, 6, 0.4),qbinomobtem o quantil, por exemplo, para obter \(x\) tal que \(P(X<x)=a\), useqbinom(a, 6, .4),rbinomgera uma amostra aleatória de X, por exemplo, para obter \(n\) observações userbinom.

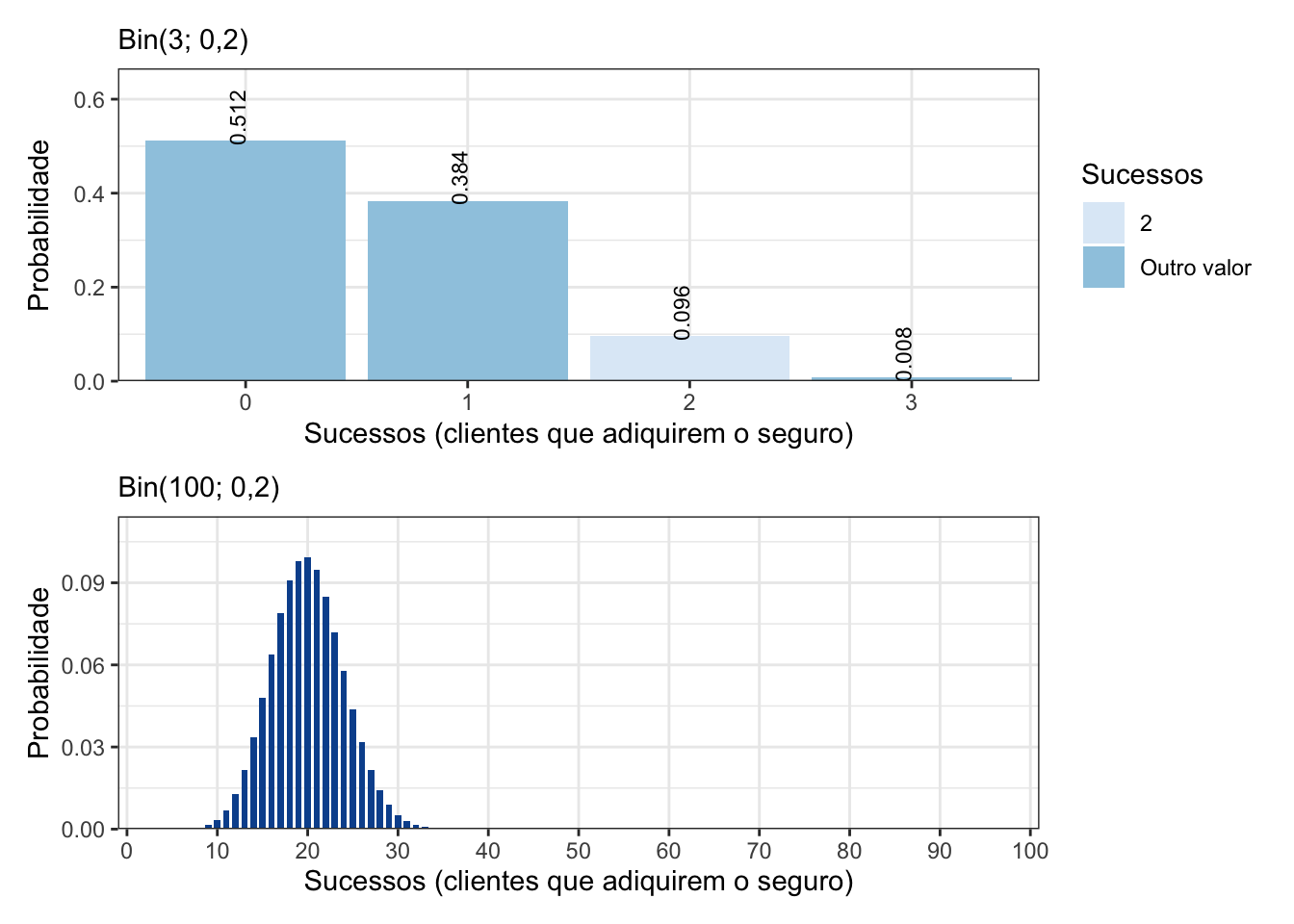

Exemplo 5.4 A probabilidade de um determinado perfil de cliente adquirir uma apólice de seguro é \(0{,}20\). Suponha que os clientes comportem-se de maneira independente.

Se um corretor visitar 3 clientes, com esse determinado perfil, qual a probabilidade de exatamente 2 negócios serem fechados? (\(Y\))

Qual a distribuição de probabilidades de \(Y\)?

Se ele visita 100 clientes, qual a probabilidade de fechar exatamente 20 negócios?

Se um corretor visita 100 clientes, qual a probabilidade de fechar no máximo 20 negócios?

Se um corretor visita 100 clientes, qual a probabilidade de fechar pelo menos 20 negócios

Qual é o valor esperado de negócios fechados ao visitar 100 clientes?

Solução. Note que neste experimento há 3 ensaios de Bernoulli em que o sucesso é o “cliente adquire o seguro”. A probabilidade \(p\) do sucesso é \(0,20\). Considere então \(Y=\) “número de clientes que adquirem o seguro quando se abordam 3 clientes”. Claramente, \(Y\sim\mathrm{Binomial}(3; 0{,}20).\)

Assim, (a) \(P(Y=2) =\) \({3 \choose 2}(0{,}2)^2(1-0{,}2)^{3-2}\) = dbinom(2, 3, 0.2) = \(0{,}096\).

Como mencionado anteriormente, (b) a variável aleatória \(Y\) segue uma distribuição binomial com parâmetros \(n=3\) e \(p=0{,}2\).

Agora, vamos considerar \(Z=\) “número de clientes que adquirem o seguro quando se abordam 100 clientes”.

A probabilidade de adquirir o seguro continua sendo \(p=0{,}2\) e \(Z\sim\mathrm{Binomial}(100; 0{,}20).\)

Então, (c) \(P(Z=20) =\) \({100 \choose 20}(0{,}2)^{20}(1-0{,}2)^{100-20}\) = dbinom(20, 100, 0.2) = \(0{,}096.\)

Fechar no máximo 20 contratos é o evento \(Z \leq 20\), então (d) \(P(Z\leq 20) =\) \(\sum_{i=0}^{20}{100 \choose i}(0{,}2)^{i}(1-0{,}2)^{100-i}\) = sum(dbinom(0:20, 100, 0.2)) = \(0{,}559.\)

Fechar pelo menos 20 contratos é o evento \(Z \geq 20\), então (e) \(P(Z> 19) =\) \(\sum_{i=20}^{100}{100 \choose i}(0{,}2)^{i}(1-0{,}2)^{100-i}=\) \(1-P(Z<19)=\) 1-sum(dbinom(0:19, 100, 0.2)) = \(0{,}540.\)

Agora, vamos calcular as probabilidades \(P(Y=i)\), para \(i=0, 1, 2, 3,\) e \(P(Z=j)\), para \(j=0, \ldots, 100,\) e construir um gráfico com os resultados, veja o código abaixo e a Figura 5.1.

n <- 3

p <- 0.2

df_bin3 <- data.frame(x = 0:n,

prob = dbinom(x = 0:n, size = n, prob = p))

n <- 100

df_bin100 <- data.frame(x = 0:n,

prob = dbinom(x = 0:n, size = n, prob = p))

Figura 5.1: Probabilidade do número sucessos de uma variável aleatória Bin(3; 0,2) e Bin(100; 0,2).

5.2 Aula 21

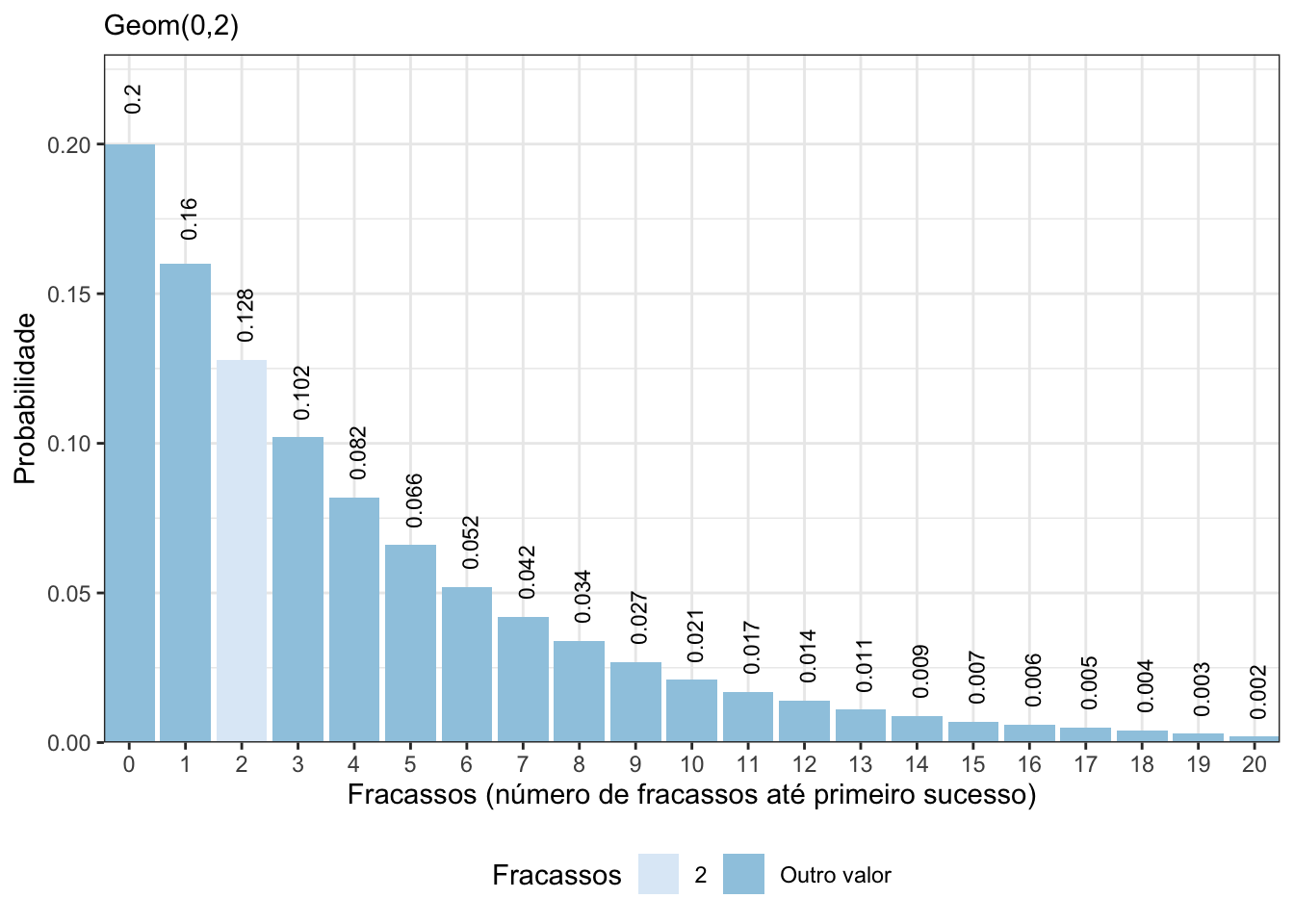

Variável aleatória geométrica

Suponha que tentativas independentes, cada uma delas com probabilidade de sucesso \(p\), \(0<p<1\), sejam realizadas até que ocorra um sucesso. Seja \(X\) o número de tentativas necessárias. Então \[\begin{equation} P(X=n) = (1-p)^{n-1}p, \qquad n=1,2,\ldots \tag{5.2} \end{equation}\] Note que, para que \(X\) seja igual a \(n\) é necessário e suficiente que as \(n-1\) primeiras tentantivas sejam fracassos e que a \(n\)-ésima tentativa seja um sucesso. Como supomos independência entre os resultados das tentativas sucessivas, obtemos a Equação (5.2). Dizemos que qualquer variável aleatória \(X\) com função de probabilidade dada pela Equação (5.2) é uma variável aleatória geométrica com parâmetro \(p\). Notação: \(X\sim\mathrm{Geométrica}(p).\)

Propriedades da variável aleatória geométrica

Os resultados a seguir não serão provados, pois sua prova foge do escopo deste curso. Se \(X\sim\mathrm{Geométrica}(p)\), então \[E[X] = \frac{1}{p},\] e \[\mathrm{Var}(X) = \frac{1-p}{p^2}.\]

Exemplo 5.5 Um casal com problemas para engravidar, recorreu a uma técnica de inseminação artificial no intuito de conseguir o primeiro filho ou filha. A eficiência da referida técnica é de \(0{,}20\) e o custo de cada inseminação R$ \(2000{,}00\).

Qual a probabilidade de que o casal obtenha êxito na terceira tentativa?

- Qual o custo esperado deste casal para obter o primeiro filho?

Solução. Note que \(X\sim\mathrm{Geométrica}(p=0{,}2).\)

\(P(X=3) =\) \((1-p)^2 p^1 =\) \((1-0{,}2)^2 0{,}2=\) \(0{,}128\).

- \(E[X] = \frac{1}{p} = \frac{1}{0{,}2} = 5.\) Como cada procedimento custa R$ \(2000{,}00\), o custo esperado para obter o primeiro filho ou a primeira filha será de R$ \(5\cdot 2000{,}00\) = R$ \(10.000{,}00.\)

Para fazer cálculos com a distribuição geométrica na linguagem R, utilize as funções dgeom, pgeom, qgeom e rgeom.

Por exemplo, se \(X\sim\mathrm{Geométrica}(0{,}2)\), para obter \(P(X=3)\) use dgeom(3-1, 0.2).

Note que o primeiro argumento não é número de tentativas, mas sim o número de fracassos, ou seja, \(n-1.\)

Agora, vamos calcular as probabilidades \(P(X=i)\), para \(i=0, \ldots, 20,\) e construir um gráfico com os resultados, veja o código abaixo e a Figura 5.2.

Figura 5.2: Distribuição de probabilidade de uma variável aleatória Geom(0,2) e Bin(100; 0,2).

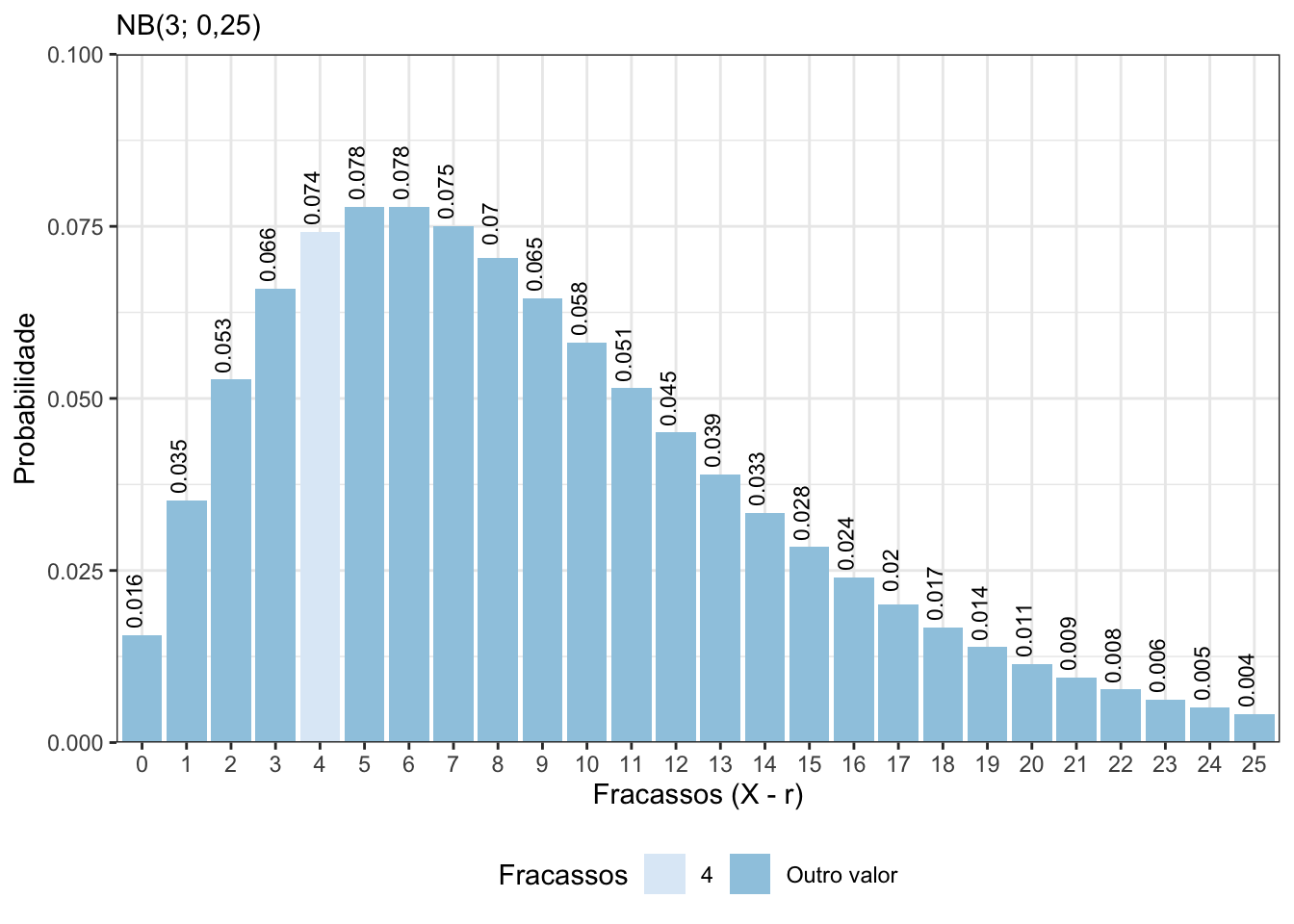

Variável aleatória binomial negativa

Suponha que tentativas independentes com mesma probabilidade de sucesso \(p\), \(0<p<1\), sejam realizadas até que se acumule um total de \(r\) sucessos. Seja \(X\) o número de tentativas necessárias, então \[\begin{equation} P(X=n) = {n-1 \choose r-1}p^r(1-p)^{n-r}, \qquad n=r,r+1,\ldots \tag{5.3} \end{equation}\] Note que, para que o \(r\)-ésimo sucesso ocorra na \(n\)-ésima tentantiva, devem ocorrer \(r-1\) sucessos nas primeiras \(n-1\) tentativas e na \(n\)-ésima tentativa deve ser um sucesso. A probabilidade do primeiro evento é \[{n-1 \choose r-1}p^{r-1}(1-p)^{n-r}\] e a probabilidade do segundo é \(p\). Pela independência entre as tentativas, obtemos a Equação (5.3). Dizemos que qualquer variável aleatória \(X\) com função de probabilidade dada pela Equação (5.3) é uma variável aleatória binomial negativa com parâmetros \((r,p)\). Notação: \(X\sim\mathrm{BN}(r,p).\)

Propriedades da variável aleatória binomial negativa

Se \(X\sim\mathrm{BN}(r; p)\), então \[E[X] = \frac{r}{p},\] e \[\mathrm{Var}(X) = \frac{r(1-p)}{p^2}.\]

Exemplo 5.6 Uma petroleira realiza um estudo geológico que indica que em uma área de exploração de petróleo uma perfuração para construção de um poço deve ter 25% de chance de encontrar petróleo.

Qual é a probabilidade de que a primeira obtenção de petróleo aconteça no terceiro poço perfurado?

Qual é a probabilidade de que a terceira vez que obtêm-se petróleo aconteça na sétima tentativa?

- Qual é a média e a variância do número de poços que devem ser furados se a companhia petroleira deseja ter três poços extraindo petróleo?

Solução.

Para obter a probabilidade requerida, temos que encontrar \(P(X=3)\), em que \(X\sim\mathrm{Geométrica}(p=0{,}25)\), pois estamos considerando apenas um único sucesso. Então, \[P(X=3) = (1-0{,}25)^2(0,25) = 0{,}141.\]

Agora, temos que considerar a variável aleatória \(Y\) que representa o número de tentativas até obter 3 sucessos e encontrar \(P(Y=7)\). Note que \(Y\sim\mathrm{BN}(r=3,p=0{,}25).\) Então \(P(Y=7) =\) \({6\choose 2}0{,}25^3(1-0{,}25)^4 =\) \(0{,}074.\)

Utilizando a linguagem R, podemos encontrar as respostas usando (a) dgeom(3-1, 0.25) e (b) dnbinom(7-3,size=3,prob=0.25).

Note que para a binomial negativa, devemos informar o número de fracassos \(n-r\) ao invés do número de tentativas \(n\).

- Temos que \[E[X] = \frac{r}{p} = \frac{3}{0{,}25} = 12,\] e \[\mathrm{Var}(X) = \frac{r(1-p)}{p^2} = \frac{3(1-0{,}25)}{0{,}25^2} = 36.\]

Agora, vamos calcular as probabilidades \(P(X=i)\), para \(i=3, \ldots, 10\) e construir um gráfico com os resultados, veja o código abaixo e a Figura 5.3.

Figura 5.3: Probabilidade do número de tentativas até obter 3 sucessos de uma variável aleatória BN(3; 0,25).

5.3 Aula 22

Variável aleatória Poisson

A variável aleatória de Poisson encontra uma ampla faixa de aplicações em diversas áreas, tais como

- Número de novos casos de coronavírus ao longo de um dia;

- Número de usuários conectados no Facebook em um minuto;

- Número de acidentes em 100 km de uma rodovia;

- Número de clientes na fila em um minuto (teoria das filas);

- Consumo de um produto em um mês (gestão de estoques).

Algumas suposições que são feitas a respeito dessa distribuição são

- Probabilidade de uma ocorrência é a mesma para dois intervalos quaisquer de igual tamanho;

- A ocorrência ou não num dado intervalo é independente da ocorrência ou não em outro intervalo.

Seja \(X\) o número de ocorrências de um evento num intervalo de tempo ou espaço, então dizemos que \(X\sim\mathrm{Poisson}(\lambda)\) e \[\begin{equation} p(i) = P(X=k) = e^{-\lambda}\frac{\lambda^k}{k!}, \qquad k=0,1,2,\ldots \tag{5.4} \end{equation}\]

A Equação (5.4) define uma função de probabilidade já que \(\sum_{k=0}^{\infty}P(X=k)=\) \(e^{-\lambda} \sum_{k=0}^{\infty}\frac{\lambda^k}{k!}=\) \(e^{-\lambda}e^{\lambda}=\) \(1\).

Propriedades da variável aleatória Poisson

Se \(X\sim\mathrm{Poisson}(\lambda)\), então \[E[X] = \mathrm{Var}(X) = \lambda.\]

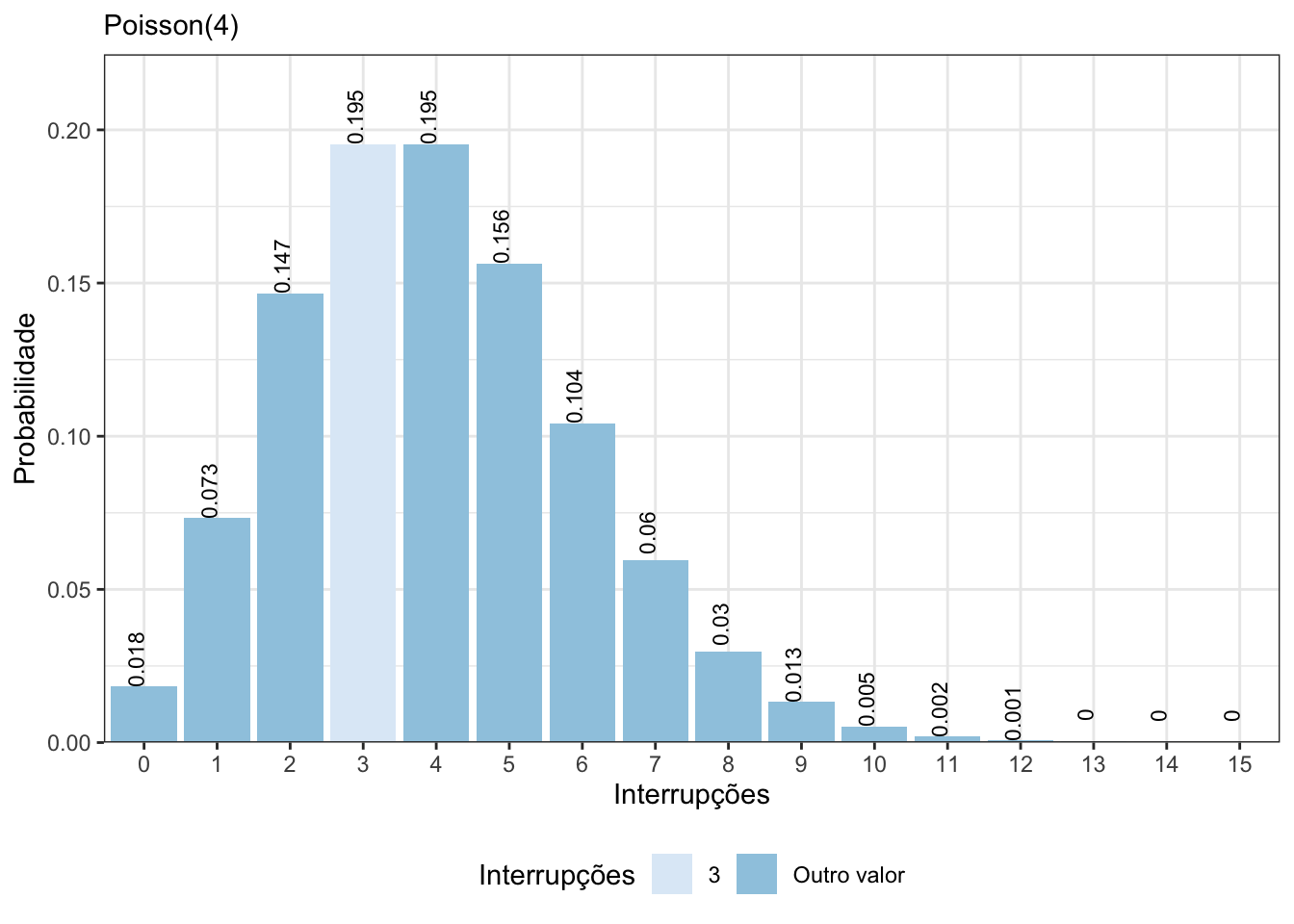

Exemplo 5.7 Uma fábrica produz 24 horas por dia. Interrupções na linha de montagem por falha humana ocorrem a uma taxa média de 4 a cada 24 horas.

- Qual é a probabilidade de ocorrerem exatamente 3 interrupções em um dia de trabalho?

- Qual é a probabilidade de ocorrem exatamente 3 interrupções em 2 dias de trabalho?

Solução. Note que \(X\sim\mathrm{Poisson}(\lambda=4).\)

- \(P(X = 3) =\) \(e^{-4}\frac{4^3}{3!} =\) \(0{,}1954.\)

- Agora, considere \(Y\sim\mathrm{Poisson}(\lambda=8)\). Então, \(P(Y=3) =\) \(e^{-8}\frac{8^3}{3!} =\) \(0{,}0286.\)

Para obter esses valores usando o R, utilize (a) dpois(x=3,lambda=4) e (b) dpois(3,8).

Vamos considerar a variável aleatória \(X\) definida no Exemplo 5.7, calcular \(P(X=x)\), para \(x=0,1,\ldots, 15\) e fazer um gráfico com essas probabilidades. Veja o código abaixo e a Figura 5.4.

Figura 5.4: Gráfico de probabilidade de uma Poisson(4).

Valor esperado da soma de variáveis aleatórias

Para uma variável aleatória \(X\), suponha que \(X(s)\) represente o valor de \(X\) quando \(s \in S\) é o resultado do experimento. Agora, se \(X\) e \(Y\) são ambas variáveis aleatórias, então sua soma também o é. Isto é, \(Z = X + Y\) também é uma variável aleatória. Além disso, \(Z(s) = X(s) + Y(s)\).

Seja \(p(s) = P(\{s\})\) a probabilidade de que \(s\) seja o resultado do experimento. Como podemos escrever qualquer evento \(A\) como a união finita ou contavelmente infinita dos eventos mutuamente exclusivos \(\{s\},s \in A\), tem-se pelos axiomas da probabilidade que \[P(A) = \sum_{s \in A}p(s).\] Quando \(A=S,\) temos que \(P(A) = \sum_{s \in A}p(s) = 1.\)

5.4 Aula 23

Propriedades da função de distribuição acumulada

Lembre-se da Definição 4.4. A função distribuição \(F(x)\) de \(X\) representa a probabilidade de que a variável aleatóriia \(X\) assuma um valor menor ou igual a \(x\). Abaixo, apresentamos algumas propriedades da função de distribuição acumulada \(F\):

- \(F\) é uma função não decrescente, isto é, se \(a<b\) então \(F(a)<F(b).\)

- \(\lim_{b\rightarrow \infty}F(b) = 1;\)

- \(\lim_{b\rightarrow -\infty}F(b) = 0;\)

- \(F\) é contínua à direita, isto é, para qualquer \(b\) e qualquer sequência decresccente \(b_n\), \(n\geq 1,\) que convirja para \(b\), \(\lim_{b\rightarrow \infty}F(b_n) = F(b).\)

Obtém-se a Propriedade 1 porque, para \(a<b\), o evento \(\{X<a\}\) está contido no evento \(\{X<b\}\) e portanto não pode ter uma probabilidade maior. As propriedades 2, 3 e 4 resultam da propriedade da continuidade de probabilidades. Por exemplo, para provar a Propriedade 2, observamos que se \(b_n\), tende a \(\infty\), então os eventos \(\{X<b_n\}\), \(n \geq 1\), são eventos crescentes cuja união é o evento \(\{X<\infty\}.\) Portanto, pela propriedade da continuidade de probabilidades, \[\lim_{n\rightarrow \infty}P(X\leq X_n) = P(X<\infty) = 1,\] o que prova a Propriedade 2. A prova da Propriedade 3 é similar e por isso será deixada como exercício.

Para provar a Propriedade 4, observamos que se \(b_n\) decresce em direção a \(b\), então \(\{X\leq b_n\}\), \(n\geq 1,\) são eventos decrescentes cuja interseção é \(\{X\leq b\}.\) A propriedade da continuidade então determina que \[\lim_{n}P(X\leq b_n) = P(X\leq b),\] o que verifica a Propriedade 4.

Podemos usar \(F(x)\) para obter \(P(a < X \leq b),\) \[P(a < X \leq b) = F(b) - F(a),\] para todo \(a<b.\)

Funções conjuntamente distribuídas

Frequentemente estamos interessados em analisar a probabilidade de duas ou mais variáveis aleatórias simultaneamente.

A função de probabilidade de \(X\) pode ser obtida de de \(p(x,y)\) por \[p_X(x) = P(X=x) = \sum_{y:p(x,y)>0}p(x,y),\] similarmente \[p_Y(y) = P(Y=y) = \sum_{x:p(x,y)>0}p(x,y).\] As distribuições \(p_X\) e \(p_Y\) são chamadas de distribuições marginais.

5.5 Aula 24

Solução. A função de probabilidade conjunta de \(X\) e \(Y\), \(p(i,j)=P(X=i,Y=j)\) é dada por \[\begin{align} p(0,0) &= \frac{{3\choose 0}{4\choose 0}{5\choose 3}}{{12 \choose 3}}, &\qquad p(1,0) &= \frac{{3\choose 1}{4\choose 0}{5\choose 2}}{{12 \choose 3}},\\ p(0,1) &= \frac{{3\choose 0}{4\choose 1}{5\choose 2}}{{12 \choose 3}}, &\qquad p(1,1) &= \frac{{3\choose 1}{4\choose 1}{5\choose 1}}{{12 \choose 3}},\\ p(0,2) &= \frac{{3\choose 0}{4\choose 2}{5\choose 2}}{{12 \choose 3}}, &\qquad p(1,2) &= \frac{{3\choose 1}{4\choose 2}{5\choose 0}}{{12 \choose 3}},\\ p(0,3) &= \frac{{3\choose 0}{4\choose 3}{5\choose 0}}{{12 \choose 3}}, &\qquad p(1,3) &= 0,\\ p(2,0) &= \frac{{3\choose 2}{4\choose 0}{5\choose 1}}{{12 \choose 3}}, &\qquad p(2,1) &= \frac{{3\choose 2}{4\choose 1}{5\choose 0}}{{12 \choose 3}},\\ p(3,0) &= \frac{{3\choose 3}{4\choose 0}{5\choose 0}}{{12 \choose 3}}. \end{align}\]

Estas probabilidades pode ser apresentadas em forma de tabela, veja na Tabela 5.1.| P(Y=0) | P(Y=1) | P(Y=2) | P(Y=3) | P(X=j) | |

|---|---|---|---|---|---|

| P(X=0) | 0,0455 | 0,1818 | 0,1364 | 0,0182 | 0,3818 |

| P(X=1) | 0,1364 | 0,2727 | 0,0818 | 0,0000 | 0,4909 |

| P(X=2) | 0,0682 | 0,0545 | 0,0000 | 0,0000 | 0,1227 |

| P(X=3) | 0,0045 | 0,0000 | 0,0000 | 0,0000 | 0,0045 |

| P(Y=i) | 0,2545 | 0,5091 | 0,2182 | 0,0182 | 1,0000 |

5.6 Variáveis aleatórias independentes

As variáveis aleatórias \(X\) e \(Y\) são independentes se, para quaisquer dois conjuntos de números reais \(A\) e \(B\) \[\begin{equation} P(X\in A, Y\in B) = P(X\in A)P(Y\in B). \tag{5.5} \end{equation}\] Em outras palavras, \(X\) e \(Y\) são independentes se, para todo \(A\) e \(B\), os eventos \({X\in A}\) e \({Y\in B}\) forem independentes.

Usando os três axiomas da probabilidade, pode-se provar que a Equação (5.5) é obtida se, e somente se, para todo \(a\) e \(b\), \[P(X\leq a, Y\leq b) = P(X\leq a)P(Y\leq b).\] Portanto, em termos da função distribuição conjunta \(F\) de \(X\) e \(Y\) são independentes se \[F(a,b)=F_X(a)F_Y(b).\] para todo \(a\) e \(b\).

Se \(X\) e \(Y\) são variáveis aleatórias discretas, a condição de independência (5.5) é equivalente a \[\begin{equation} p(x,y) = p(x)p(y) \tag{5.6} \end{equation}\] para todo \(x\) e \(y\). Essa equivalência existe porque, se a Equação (5.5) é satisfeita, então obtemos a Equação (5.6) fazendo com que \(A\) e \(B\) sejam, respectivamente, os conjuntos unitários \(A=\{x\}\) e \(B=\{y\}\). Além disso, se a Equação (5.5) é válida, então, para quaisquer conjuntos \(A\) e \(B\), \[\begin{align*} P(X\leq a, Y\leq b) &= \sum_{y\in B}\sum_{x\in A}p(x,y)\\ &= \sum_{y\in B}\sum_{x\in A}p_X(x)p_Y(y)\\ &= \sum_{y\in B}p_Y(y)\sum_{x\in A}p_X(x)\\ &=P(X\in B)P(X \in A) \end{align*}\] e a Equação (5.6) é estabelecida.

5.7 Soma de variáveis aleatórias independentes

É muitas vezes importante poder calcular a distribuição de \(X + Y\) a partir das distribuições de \(X\) e \(Y\) quando \(X\) e \(Y\) são independentes. Sejam \(X\) e \(Y\) variáveis aleatórias discretas e considere a variável aleatória \(X+Y.\) Note que o evento \(\{X + Y = n\}\) pode ser escrito como a união dos eventos disjuntos \(\{X=k, Y=n-k\}\), \(O\leq k \leq n\). A função distribuição de \(X+Y\) é obtida da seguinte maneira \[\begin{align*} P(X+Y=n) &=\sum_{k=0}^{n}P(X=k,y=n-k)\\ &=\sum_{k=0}^{n}P(X=k)P(y=n-k). \end{align*}\]

No próximo exemplo vamos obter a distribuição da soma de variáveis aleatórias de Poisson independentes.

Solução. Lembre que, como mencionado anteriormente, o evento \(\{X + Y = n\}\) pode ser escrito como a união dos eventos disjuntos \(\{X=k, Y=n-k\}\), \(0\leq k \leq n\). Então,

\[\begin{align*} P(X+Y=n) &=\sum_{k=0}^{n}P(X=k,y=n-k)\\ &=\sum_{k=0}^{n}P(X=k)P(y=n-k)\\ &=\sum_{k=0}^{n}\frac{e^{-\lambda_1}\lambda_1^k}{k!}\frac{e^{-\lambda_2}\lambda_2^{n-k}}{(n-k)!}\\ &=e^{-(\lambda_1+\lambda_2)}\sum_{i=1}^{n}\frac{\lambda_1^k\lambda_2^{n-k}}{k!(n-k)!}\\ &=\frac{e^{-(\lambda_1+\lambda_2)}}{n!}(\lambda_1+\lambda_2)^n. \end{align*}\] Assim, \(X+Y\) segue uma distribuição de Poisson com parâmetros \(\lambda_1+\lambda_2\).5.8 Distribuições condicionais

Se \(X\) e \(Y\) são variáveis aleatórias discretas, é natural definir a função discreta de probabilidade de \(X\) dado que \(Y=y\) como \[\begin{align*} p_{X|Y}(x|y) &= P(X=x|Y=y)\\ &=\frac{P(X=x|Y=y)}{P(Y=y)}\\ &=\frac{p(x,y)}{p_Y(y)}. \end{align*}\] para todos os valores de \(y\) tais que \(p_Y(y)>0.\) Similarmente, a função distribuição de probabilidade \(X|Y=y\) é definida, para todo \(y\) tal que \(p_Y(y)>0,\) como \[\begin{align*} F_{X|Y}(x|y) &= P(X\leq x|Y=y)\\ &=\sum_{a\leq x}p_{X|Y}(a,y). \end{align*}\] Se \(X\) é independente de \(Y\), então a função de probabilidade condicional e a função distribuição são iguais aos respectivos casos incondicionais.

Podemos calcular também esperança e variância de distribuições condicionais como \(X|Y=y\). \[E[X|Y=y]=\sum_x xp(x|y).\] \[Var[X|Y=y]=\sum_x (y-E[X|Y=y])^2p(x|y).\]

Solução. Com os resultados do Exemplo 5.14, temos que \[\begin{align*} E[X|Y=2] &= \sum_x xp(x|y)\\ &= 0\cdot 0{,}6251+ 1\cdot 0{,}3749 + 2\cdot 0 + 3\cdot 0\\ &= 0{,}3749. \end{align*}\]

E também, \[\begin{align*} \mathrm{Var}(X|Y=2) &= \sum_x (y-E[X|Y=y])^2p(x|y) \\ &= 0{,}2343. \end{align*}\]