| |

Dado o uso de cartões de crédito / débito e

de sistemas de pagamento através da internet, ninguém mais

iria utilizar cédulas de dinheiro. Mas, enquanto existir

caixa eletrônico (sendo explodido), talvez seja necessário

implantar sistemas para reduzir roubos. Atualmente, há

estratégias de neutralização, tipicamente com o uso de uma

tinta que se espalha sobre as cédulas, no momento da

explosão do caixa eletrônico (Intelligent

banknote neutralisation system). |

|

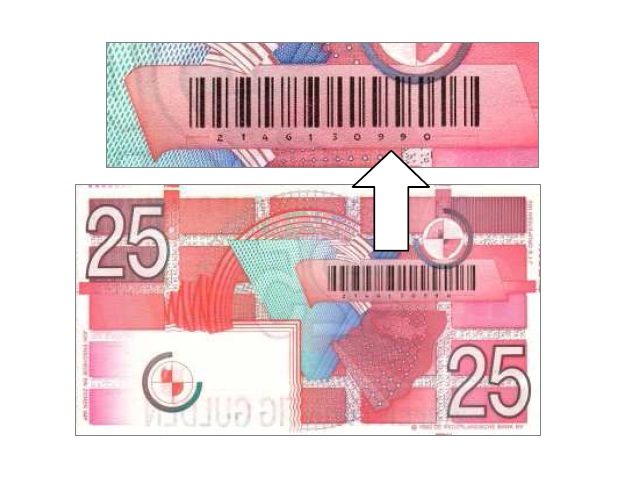

Por outro lado, existe uma patente no qual se

descreve "uma cédula de dinheiro com código de barras" ("Een

bankbiljet met streepcode"). Porém, ao se utilizar

código de barras para o rastreamento de uma cédula de

dinheiro, seria necessário a cooperação de diversas

instituições distintas: Banco Central, bancos de varejo e

supermercados. |

|

|

Um banco (de varejo), antes de disponibilizar as cédulas em um caixa eletrônico, precisaria coletar o número de série de cada nota. Se todo dinheiro for sacado, estes dados poderiam ser descartados. Por outro lado, se o caixa eletrônico for roubado, estes números de série deveriam ser registrados como de dinheiro roubado. |

|

Um caixa de supermercado, mais do que registrar as compras, poderia registrar também o número das cédulas que foram entregues pelo cliente (no mesmo sistema de leitura de código de barras de mercadorias). Caso, mais tarde, se detecte que a cédula possui um número de série proveniente de roubo, seria possível rastrear o momento exato da entrega da cédula (desde que registrado no cupom fiscal do supermercado). Esta informação permitiria buscar em câmeras de segurança imagens do interior do supermercado e de arredores. |

| |

Dado que, atualmente, as mercadorias dos

supermercados somente utilizam sistemas de código de barras,

o sistema QRCode

não seria apropriado. |

|

|

Caso o Banco Central decida adotar o sistema

de código de barras, também poderia adotar o sistema

braille impresso em cédulas de dinheiro. |